Rekening tabungan adalah produk simpanan bank yang penyetoran dana ataupun penarikan dana dapat dilakukan kapan saja. Menurut UU perbankan No.10 Tahun 1998 adalah tabungan merupakan simpanan yang pada penarikannya hanya dapat dilakukan menurut syarat tertentu yang telah disepakati, namun tidak dapat ditarik dengan cek, bilyet, giri, atau alat lainnya yang sama dengan hal itu.

Penarikan uang dari rekening tabungan dapat dilakukan dengan menggunakan buku tabungan atau slip penarikan di bank ataupun ATM. Sedangkan penyetorannya dapat dilakukan melalui mesin cash deposit (CDM) atau langsung ke mengunjungi kantor cabang bank dengan buku tabungan.

Cara membuka rekening tabungan

Untuk membuka rekening tabungan, nasabah cukup menempuh langkah berikut:

Langkah 1 Persiapkan uang simpanan diatas saldo minimum

Langkah 2 Kunjungi kantor cabang bank terdekat

Langkah 3 Bawakan kartu identitas (KTP, SIM atau Paspor) dan NPWP jika perlu sebagai persyaratan pembukaan tabungan

Langkah 4 Isikan formulir aplikasi pembukaan rekening tabungan

Langkah 5 Serahkan formulir bersamaan dengan uang simpanan kepada petugas bank kemudian tunggu proses pembuatannya

Langkah 6 Setelah selesai petugas bank akan memberikan buku tabungan

B. Jenis-Jenis Tabungan

Untuk menarik perhatian para calon nasabah bank, pihak bank memiliki berbagai macam produk jenis tabungan yang diunggulkannya. Nasabah dapat memilih produk tersebut yang sesuai kebutuhannya. Adapun jenis-jenis tabungan yang dimaksud adalah sebagai berikut;

1. Tabungan Konvensional

Tabungan konvensional merupakan jenis tabungan yang biasa dimiliki hampir setiap nasabah bank. Dengan membuka jenis tabungan tersebut, Anda sudah otomatis untuk diberikan fasilitas buku tabungan, kartu atm, serta layanan e-banking.

Tabungan ini memiliki suku bunga yang rendah yang berkisar antara nol persen sampai dengan dua persen saja.

2. Tabungan Berjangka

Tabungan berjangka ini memiliki rentan jangka waktu tertentu untuk bisa Anda ambil yaitu, tabungan 6 bulan, satu tahun, dua tahun, 5 tahun, 10 tahun, tergantung kepada kebijakan pihak banknya.

Bunga yang dhasilkan pun lebih tinggi daripada tabungan konvensional, sehingga nilai uang pun bisa terjaga. Suku bunga yang diterapkan pun antara 3 hingga 7 persen. Uang tabungan berjangka tidak bisa diambil sebelum waktu yang telah disepakati. Jika melanggarnya bisa diberikan penalti.

3. Tabungan Anak

Umumnya dimaksudkan untuk melatih anak-anak agar bisa hidup hemat sejak dini dan terbiasa menabung dikemudian hari. Jadi sekaligus menjadi media promosi bagi bank. Pada umumnya, fasilitas yang diberikan pihak bank adalah buku tabungan dengan setoran awal yang cukup ringan yaitu Rp 50,000 dan setoran selanjutnya disesuaikan dengan keinginan dan kemampuan anak-anak.

4. Tabungan Mata Uang Asing

Produk bank ini memang dikhususkan untuk menabung dalam bentuk mata uang asing, seperti dollar, poundsterling, dan lain sebagainya. Adapun nama dari tabungan ini adalah tabungan valuta asing atau yang disebut dengan valas.

Untuk menyetorkan tabunagn tersebut pun tidak sulit, yaitu cukup dengan menyetorkan dana dalam mata uang rupiah kemudian pihak bank akan mengkonversinya ke dalam mata uang asing yang telah Anda pilih.

5. Tabungan Haji

Program tabungan haji untukmembantu para penduduk Indonesia yang beragama Islam untuk memiliki perencanaan keuangan agar bisa berangkat haji.

Tabungan haji ini sistemnya mirip dengan tabungan berjangka, dimana Anda bisa menyetorkan sejumlah dana ke pihak bank kemudian bisa dicairkan ketika keberangkatan haji telah dekat.

C. Menghitung Bunga Tabungan

Sebagian orang yang tidak terlalu memahami bagaimana cara menghitung bunga tabungan di bank. Misalnya ketika kalian menabung di bank, bunga tabungan ditawarkan 4% per tahun, berarti tabungan kalian yang Rp 10 juta akan mendapat bunga Rp 400.000? Ternyata tidak. Bank memiliki cara menghitung bunga tersendiri. Bunga tabungan tidak diberikan setiap akhir tahun, tapi diberikan setiap akhir bulan.

Secara umum ada tiga cara menghitung bunga tabungan, yaitu (1) berdasarkan saldo terendah, (2) berdasarkan saldo rata-rata, dan (3) berdasarkan saldo harian. Untuk cara penghitungan nomor 1 dan 2, bunga dihitung pada akhir bulan, sedangkan untuk nomor 3 bunga dihitung setiap hari, tapi diendapkan dan baru ditambahkan ke rekening kalian pada akhir bulan. Bunga yang diperoleh itu masih dikenakan pajak sebesar 20%.

Berikut ini adalah penjelasan dan perbedaan ketiganya.

1. Saldo terendah

Cara menghitung bunga berdasarkan saldo terendah adalah bunga yang diperoleh dalam satu bulan tergantung dari jumlah saldo terendah dalam satu bulan itu. Rumus penghitungan bunganya adalah:

Bunga : (ST x i x t) / 365.

ST : saldo terendah

i : suku bunga tabungan per tahun

t : jumlah hari dalam 1 bulan

365 : jumlah hari dalam 1 tahun

Misalkan suku bunga yang berlaku adalah 4% per tahun dan saldo terendah Anda dalam bulan itu Rp 1000.000, maka bunga yang Anda peroleh dalam satu bulan adalah:

(Rp 1000.000 x 4% x 30)/365 = Rp 3.288

Pajak 20% x Rp 3.288 = Rp 2.630

Jadi, bunga yang Anda peroleh dalam satu bulan adalah Rp 2.630.

2. Saldo rata-rata

Saldo rata-rata dihitung berdasarkan jumlah saldo akhir tabungan setiap harinya dalam waktu sebulan dibagi dengan jumlah hari dalam bulan tersebut. Rumus penghitungan bunganya adalah:

Bunga : (SRH x i x t) / 365

SRH : saldo rata-rata

i : suku bunga tabungan per tahun

t : jumlah hari dalam bulan berjalan

Misalkan dalam bulan juli terdapat transaksi tabungan sebagai berikut:

Dengan demikian tabungan saldo rata-rata sebesar Rp 3.000.000. apabila suku bunga yang berlaku adalah 4% per tahun, maka bunga yang Anda peroleh dalam satu bulan adalah:

(Rp 3.000.000 x 4% x 30)/365 = Rp 9.863

Pajak 20% x Rp 9.863 = Rp1.973

Jadi, bunga yang Anda peroleh dalam satu bulan adalah Rp 7.890

3. Saldo Harian

Ini merupakan jenis penghitungan bunga tabungan yang paling banyak digunakan di bank. Bunga akan dihitung tiap hari berdasarkan saldo harian, dan baru akan dijumlahkan pada akhir bulan. Rumus penghitungan bunganya adalah:

Bunga: (SH x i x 1)/365

SH : saldo harian

i : suku bunga tabungan per tahun

1 : jumlah hari (karena bunga dihitung setiap hari)

Misalnya saldo terakhir pada hari itu adalah Rp 10.000.000 dan bunga per tahun adalah 4%, maka bunga yang Anda terima pada hari itu adalah:

(Rp 1000.000 x 4% x 1)/365 = Rp 1.096

Pajak 20% x Rp 1.096 = Rp 219

Jadi, bunga yang Anda peroleh dalam satu hari adalah Rp 877

Penarikan uang dari rekening tabungan dapat dilakukan dengan menggunakan buku tabungan atau slip penarikan di bank ataupun ATM. Sedangkan penyetorannya dapat dilakukan melalui mesin cash deposit (CDM) atau langsung ke mengunjungi kantor cabang bank dengan buku tabungan.

Cara membuka rekening tabungan

Untuk membuka rekening tabungan, nasabah cukup menempuh langkah berikut:

Langkah 1 Persiapkan uang simpanan diatas saldo minimum

Langkah 2 Kunjungi kantor cabang bank terdekat

Langkah 3 Bawakan kartu identitas (KTP, SIM atau Paspor) dan NPWP jika perlu sebagai persyaratan pembukaan tabungan

Langkah 4 Isikan formulir aplikasi pembukaan rekening tabungan

Langkah 5 Serahkan formulir bersamaan dengan uang simpanan kepada petugas bank kemudian tunggu proses pembuatannya

Langkah 6 Setelah selesai petugas bank akan memberikan buku tabungan

B. Jenis-Jenis Tabungan

Untuk menarik perhatian para calon nasabah bank, pihak bank memiliki berbagai macam produk jenis tabungan yang diunggulkannya. Nasabah dapat memilih produk tersebut yang sesuai kebutuhannya. Adapun jenis-jenis tabungan yang dimaksud adalah sebagai berikut;

1. Tabungan Konvensional

Tabungan konvensional merupakan jenis tabungan yang biasa dimiliki hampir setiap nasabah bank. Dengan membuka jenis tabungan tersebut, Anda sudah otomatis untuk diberikan fasilitas buku tabungan, kartu atm, serta layanan e-banking.

Tabungan ini memiliki suku bunga yang rendah yang berkisar antara nol persen sampai dengan dua persen saja.

2. Tabungan Berjangka

Tabungan berjangka ini memiliki rentan jangka waktu tertentu untuk bisa Anda ambil yaitu, tabungan 6 bulan, satu tahun, dua tahun, 5 tahun, 10 tahun, tergantung kepada kebijakan pihak banknya.

Bunga yang dhasilkan pun lebih tinggi daripada tabungan konvensional, sehingga nilai uang pun bisa terjaga. Suku bunga yang diterapkan pun antara 3 hingga 7 persen. Uang tabungan berjangka tidak bisa diambil sebelum waktu yang telah disepakati. Jika melanggarnya bisa diberikan penalti.

3. Tabungan Anak

Umumnya dimaksudkan untuk melatih anak-anak agar bisa hidup hemat sejak dini dan terbiasa menabung dikemudian hari. Jadi sekaligus menjadi media promosi bagi bank. Pada umumnya, fasilitas yang diberikan pihak bank adalah buku tabungan dengan setoran awal yang cukup ringan yaitu Rp 50,000 dan setoran selanjutnya disesuaikan dengan keinginan dan kemampuan anak-anak.

4. Tabungan Mata Uang Asing

Produk bank ini memang dikhususkan untuk menabung dalam bentuk mata uang asing, seperti dollar, poundsterling, dan lain sebagainya. Adapun nama dari tabungan ini adalah tabungan valuta asing atau yang disebut dengan valas.

Untuk menyetorkan tabunagn tersebut pun tidak sulit, yaitu cukup dengan menyetorkan dana dalam mata uang rupiah kemudian pihak bank akan mengkonversinya ke dalam mata uang asing yang telah Anda pilih.

5. Tabungan Haji

Program tabungan haji untukmembantu para penduduk Indonesia yang beragama Islam untuk memiliki perencanaan keuangan agar bisa berangkat haji.

Tabungan haji ini sistemnya mirip dengan tabungan berjangka, dimana Anda bisa menyetorkan sejumlah dana ke pihak bank kemudian bisa dicairkan ketika keberangkatan haji telah dekat.

C. Menghitung Bunga Tabungan

Sebagian orang yang tidak terlalu memahami bagaimana cara menghitung bunga tabungan di bank. Misalnya ketika kalian menabung di bank, bunga tabungan ditawarkan 4% per tahun, berarti tabungan kalian yang Rp 10 juta akan mendapat bunga Rp 400.000? Ternyata tidak. Bank memiliki cara menghitung bunga tersendiri. Bunga tabungan tidak diberikan setiap akhir tahun, tapi diberikan setiap akhir bulan.

Secara umum ada tiga cara menghitung bunga tabungan, yaitu (1) berdasarkan saldo terendah, (2) berdasarkan saldo rata-rata, dan (3) berdasarkan saldo harian. Untuk cara penghitungan nomor 1 dan 2, bunga dihitung pada akhir bulan, sedangkan untuk nomor 3 bunga dihitung setiap hari, tapi diendapkan dan baru ditambahkan ke rekening kalian pada akhir bulan. Bunga yang diperoleh itu masih dikenakan pajak sebesar 20%.

Berikut ini adalah penjelasan dan perbedaan ketiganya.

1. Saldo terendah

Cara menghitung bunga berdasarkan saldo terendah adalah bunga yang diperoleh dalam satu bulan tergantung dari jumlah saldo terendah dalam satu bulan itu. Rumus penghitungan bunganya adalah:

Bunga : (ST x i x t) / 365.

ST : saldo terendah

i : suku bunga tabungan per tahun

t : jumlah hari dalam 1 bulan

365 : jumlah hari dalam 1 tahun

Misalkan suku bunga yang berlaku adalah 4% per tahun dan saldo terendah Anda dalam bulan itu Rp 1000.000, maka bunga yang Anda peroleh dalam satu bulan adalah:

(Rp 1000.000 x 4% x 30)/365 = Rp 3.288

Pajak 20% x Rp 3.288 = Rp 2.630

Jadi, bunga yang Anda peroleh dalam satu bulan adalah Rp 2.630.

2. Saldo rata-rata

Saldo rata-rata dihitung berdasarkan jumlah saldo akhir tabungan setiap harinya dalam waktu sebulan dibagi dengan jumlah hari dalam bulan tersebut. Rumus penghitungan bunganya adalah:

Bunga : (SRH x i x t) / 365

SRH : saldo rata-rata

i : suku bunga tabungan per tahun

t : jumlah hari dalam bulan berjalan

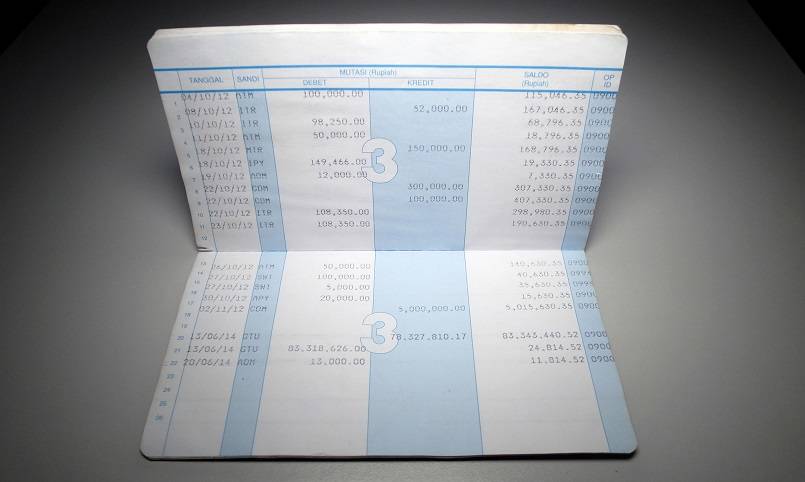

Misalkan dalam bulan juli terdapat transaksi tabungan sebagai berikut:

|

Dengan demikian tabungan saldo rata-rata sebesar Rp 3.000.000. apabila suku bunga yang berlaku adalah 4% per tahun, maka bunga yang Anda peroleh dalam satu bulan adalah:

(Rp 3.000.000 x 4% x 30)/365 = Rp 9.863

Pajak 20% x Rp 9.863 = Rp1.973

Jadi, bunga yang Anda peroleh dalam satu bulan adalah Rp 7.890

3. Saldo Harian

Ini merupakan jenis penghitungan bunga tabungan yang paling banyak digunakan di bank. Bunga akan dihitung tiap hari berdasarkan saldo harian, dan baru akan dijumlahkan pada akhir bulan. Rumus penghitungan bunganya adalah:

Bunga: (SH x i x 1)/365

SH : saldo harian

i : suku bunga tabungan per tahun

1 : jumlah hari (karena bunga dihitung setiap hari)

Misalnya saldo terakhir pada hari itu adalah Rp 10.000.000 dan bunga per tahun adalah 4%, maka bunga yang Anda terima pada hari itu adalah:

(Rp 1000.000 x 4% x 1)/365 = Rp 1.096

Pajak 20% x Rp 1.096 = Rp 219

Jadi, bunga yang Anda peroleh dalam satu hari adalah Rp 877

Komentar

Posting Komentar