A. Pengertian Siklus Akuntansi

Apa yang dimaksud siklus akuntansi? Sebelumnya perlu diketahui jika siklus adalah perputaran terus menerus. Dari hal tersebut bisa diartikan jika siklus akuntansi adalah tindakan akuntansi dalam perusahaan dalam kurun waktu tertentu, biasanya 1 tahun kalender. Nah, tindakan akuntansi yang dimaksud disini yakni mulai dari identifikasi, analisis, dan mencatat peristiwa akuntansi perusahaan.

Karena jangka waktu dari siklus ini persatu tahun kalender, biasanya siklus akan dibuka diawal tahun dengan pembukaan buku, dan di akhir tahun akan ditutup dengan jurnal penutup. Dalam kurun tersebut prosedur akuntansi akan terus dilakukan hingga menciptakan siklus. Siklus ini bermanfaat bagi para pemilik usaha agar lebih mudah dalam mengenali kondisi keuangan perusahaan miliknya.

Jadi intinya, siklus akuntansi adalah sebuah siklus penting yang harus diterapkan dalam sebuah perusahaan baik itu perusahaan kecil ataupun besar. Siklus akuntansi akan mencerminkan seberapa baik perusahaan tersebut dalam mengelola keuangan perusahaan.

B. Tahapan Siklus Akuntansi

Pada proses akuntansi, bisa dibagi dibagi kedalam 3 tahap. Lalu apa saja tahap dari siklus akuntansi?

1. Tahap Pencatatan dan Penggolongan (Pencatatan Bukti Transaksi Keuangan)

Tahap pertama ialah mencatat setiap kegiatan transaksi keuangan. Sesudah datanya dicatat sesuai dengan bukti transaksi yang ada, misalnya dari bukti nota maupun kwitansi, maka tahap selanjutnya anda bisa menggolongkan transaksi tersebut. Tujuannya ialah memudahkan anda dalam menganalisis semua data keuangan. Beberapa tahap dari pencatatan dan penggolongan transaksi keuangan diantaranya:

- Pembuatan atau penyusunan dari bukti-bukti transaksi, dari mulai bukti transaksi internal dan juga eksternal perusahaan.

- Pencatatan setiap transaksi pada jurnal (jurnal umum ataupun khusus).

- Mencatat laporan buku besar dari jurnal

2. Tahap Peringkasan Laporan Keuangan

Untuk tahap yang selanjutnya ialah meringkas laporan yang sudah anda buat tadi. Tujuan dari peringkasan laporan keuangan ialah bisa memudahkan kita nantinya saat penganalisisan data. Pada langkah peringkasan, anda harus melewati beberapa step berikut ini:

- Membuat atau merancang neraca saldo, dengan data yang berasal dari saldo-saldo pada buku besar.

- Menyusun jurnal penyesuaian. Fungsi tahap ini ialah untuk menyesuaikan atau menyelaraskan fakta maupun kondisi yang sebenarnya pada akhir periode. Sekaligus menyusun neraca lajur untuk memudahkan proses penyusunan laporan keuangan yang dilakukan.

- Pembuatan jurnal penutup. Untuk tahap ini, tujuannya ialah mengetahui besarnya laba dan juga rugi perusahaan tersebut atau sebagai (neraca keseimbangan) dan untuk menutup perkiraan maupun temporary account.

- Membuat neraca saldo setelah penutupan, anda harus mengecek pencatatannya lagi di periode berikutnya.

- Menyusun jurnal pembalik. Fungsinya ialah mengantisipasi kesalahan dalam pencatatan periode berikutnya.

3. Tahap Laporan Keuangan Atau Financial Statements

Tahap akhir adalah pembuatan atau perumusan laporan keuangan (financial statements). Pada tahap ini, merupakan hasil analisis tahap kedua sebelumnya. Terdapat beberapa tahap dalam membuat analisa laporan keuangan.

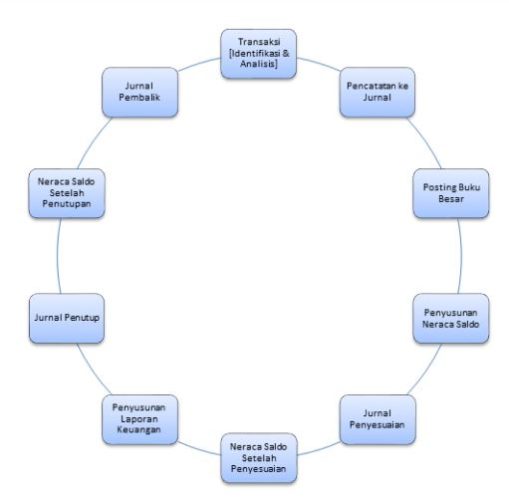

Alur siklus akuntansi

Berikut Adalah Penjelasan Siklus Akuntansi Berdasarkan Ilustrasi di Atas

1. Identifikasi Transaksi

Seorang akuntan diharuskan untuk mengidentifikasi transaksi agar dapat dicatat dengan benar. Transaksi tersebut tidak semuanya dapat dicatat, yang dapat dicatat yaitu transaksi yang mengakibatkan perubahan posisi keuangan perusahaan dan dapat dinilai kedalam unit moneter secara objektif.

Transaksi yang akan dicatat harus memiliki bukti, seperti (nota, faktur, kwitansi, memo pengaspusan piutang, memo kas keluar, dll). Bukti-bukti tersebut tentu harus sah dan telah diverifikasi terlebih dahulu. Apabila tidak ada bukti maka transaksi tidak dapat dicatat dan dilaporkan dalam laporan keuangan.

2. Analisis Transaksi

Tahap ke dua dalam proses (siklus) akuntansi yaitu, seorang akuntan diharuskan untuk menentukan pengaruhnya terdadap posisi keuangan.

Untuk mempermudah, bisa dilakukan dengan menggunakan persamaan matematis (Aktiva = Kewajiban + Ekuitas).

Sistem pencatatan adalah double-entry system, yang mana setiap transaksi yang dicatat akan berdampak kepada posisi keuangan didebit dan juga dikredit dalam jumlah yang sama.

3. Mencatat Transaksi Kedalam Jurnal

Tahap selanjutnya yaitu pencatatan transaksi kedalam buku jurnal secara beruntut. Peroses ini disebut (journalizing), jurnal terbagi menjadi 2 jenis yaitu jurnal khusus dan jurnal umum.

Pencatatan dalam jurnal umum biasanya transaksi dimasukan kedalam satu rekening yang didebit dan satu rekening dikredit. Sedangkan pencatatan dalam jurnal khusus atas transaksi yang berulang (jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, dll).

4. Posting Buku Besar

Tahap selanjutnya setelah pencatatan transaksi kedalam jurnal yaitu posting transaksi ke dalam buku besar. Masing-masing rekening biasanya diberi nomor kode guna memudahkan dalam mengidentifikasi dan membuat cross-reference dengan pencatatan transaksi dalam jurnal.

5. Menyusun Neraca Saldo

Tahap selanjutnya yaitu menyusun neraca saldo, dengan cara memindahkan saldo yang terdapat pada buku besar ke dalam neraca saldo untuk disatukan.

Saldo yang ada pada neraca saldo jumlahnya harus balance antara saldo debit dengan saldo kredit. Apabila tidak seimbang, maka akuntan harus mencari kesalahan yang terjadi sebelum menyusun laporan.

6. Menyusun Jurnal Penyesuaian

Pada akhir periode akuntansi, apabila terdapat transaksi yang belum dicatat, transaksi yang salah, ataupun perlu disesuaikan maka dicatat dalam jurnal penyesuaian.

Penyesuaian ini dilakukan secara periodik, biasanya pada saat laporan akan disusun. Transaksi penyesuaian dicatat pada jurnal penyesuaian dan dibukukan kedalam buku besar.

7. Menyusun Neraca Saldo Setelah Penyesuaian

Tahap selanjutnya yaitu menyusun neraca saldo yang kedua dengan cara memindahkan saldo yang telah diseuaikan pada buku besar kedalam neraca saldo yang baru.

Saldo dari akun-akun yang ada pada buku besar dikelompokkan kedalam kelompok aktiva atau pasiva. Saldo dari kelompok tersebut juga harus seimbang.

8. Menyusun Laporan Keuangan

Penyusunan laporan keuangan dilakukan berdasarkan informasi yang ada pada neraca saldo setelah penyesuaian. Penyusunan laporan keuangan disusun seperti berikut:

Laporan laba rugi (menggambarkan kinerja perusahaan)

Laporan perubahan modal (melihat perubahan modal yang sudah terjadi)

Neraca (memprediksi fleksibilitas, likuiditas dan solvensi)

Laporan arus kas (memberikan informasi yang relevan mengenai kas keluar dan kas masuk pada periode berjalan)

9. Menyusun Jurnal Penutup

Jurnal penutup dibuat hanya pada akhir periode akuntansi saja. Rekening yang ditutup hanya rekening nominal atau rekening laba-rugi, dengan cara me-nol kan atau membuat nihil rekening yang terkait.

Pada akhir periode rekening-rekening nominal harus ditutup karena rekening tersebut digunakan untuk mengukur aktivitas atau aliran sumber-sumber yang terjadi pada periode berjalan dan sudah selesai menjalankan fungsinya.

10. Menyusun Neraca Saldo Setelah Penutupan

Pada tahap ini akuntan menyusun neraca saldo setelah penutupan. Neraca saldo ini merupakan daftar saldo rekening-rekening buku besar setelah jurnal penutup dibuat. Neraca saldo ini hanya memuat saldo rekening-rekening saja.

Tujuannya untuk memperoleh keyakinan bahwa saldo yang seimbang sudah benar. Oleh karena itu tahap ini hanya bersifat opsional.

11. Menysun Jurnal Pembalik

Jurnal pembalik biasanya dibuat pada awal peride berikutnya, dengan cara membuat jurnal pembalik dari jurnal penyesuaian yang telah dibuat (membalikkan akung yang telah dibuat pada jurnal penyesuaian dari awalnya debit menjadi kredit atau sebaliknya).

Komentar

Posting Komentar